Бюджетирането на предприятието е съществен компонент на финансовото планиране, с други думи, процесът на определяне на действията, свързани със създаването и използването на финансови ресурси в бъдеще. Финансовите планове са в състояние да осигурят взаимното свързване на разходите и приходите на базата на взаимно свързване на показатели, показващи развитието на структурата с нейните финансови ресурси.

Понятието и същността на категорията

Като начало е препоръчително да се разгледа концепцията и същността на бюджета на предприятието. Под бюджет трябва да се разбира финансов план, документ, който може да се изрази в парични и физически единици. Това е един вид инструмент за управление на разходите, доходите и ликвидността на компанията.

Бюджетът на компанията не е нищо повече от план с количествен вид в парично изражение, подготовката и приемането на който се извършва преди началото на конкретен период. По правило той показва сумата на планирания доход и разходите, които ще бъдат направени през периода. Бюджетът на предприятието е категория, която включва, наред с други неща, капитал, който трябва да бъде привлечен за постигане на стратегическите цели на структурата.

функционален

Функциите на бюджета на предприятието включват следните елементи:

- Операции за планиране, които осигуряват постигането на целите на компанията. Трябва да се отбележи, че в процеса на неговото развитие се определят ключови решения за планиране.

- Координиране на всички видове дейности на службите и структурните звена. В процеса на бюджетиране определени видове дейности се координират, така че всички отдели и служби на компанията работят координирано, като се стремят да постигнат стратегически цели. Трябва да се подчертае, че одобреният бюджет на предприятието е важен инструмент за свързване на съществуващите ограничения и количествена информация.

- Контрол върху текущата дейност на компанията. Внимателно планираният бюджет е специфичен стандарт, с който е обичайно да се сравняват действително постигнатите резултати.

- Стимулиране на лидерството на центровете за отговорност за постигане на целите. Всеки директор трябва да знае какво очакват висшите служители от работата на неговия център за отговорност.

Задачи за бюджетиране

Бюджетирането на компанията е неразделна част от една от управленските функции. Става въпрос за планирането. Ето защо бюджетирането присъства в абсолютно всяка ефективна система за управление на компанията. Необходимо е, за да се уточнят целите на планирането.

Задачите на бюджета на частен план обикновено са следните:

- Информационно осигуряване на производствените процеси и продажбите с необходимите елементи.

- Предотвратяване на движението на пасиви и активи на предприятието извън обхвата на планираните задачи и цели, в частност, отклоняване на средствата от оборота над нормата.

- Предотвратяване на ненужни разходи на пари.

- Мотивация на служителите.

- Координиране и контрол на работата, свързана с изпълнението на плановете.

Етапи на бюджетиране

Бюджетирането на компанията се извършва на няколко етапа. Препоръчително е да се отбележат следните етапи на бюджетиране:

- Проектиране и последващо одобрение на финансовата структура на компанията или предприятието. Трябва да се отбележи, че нейното формиране е необходимо за делегиране на правомощия по отношение на разработването на конкретни бюджети на директорите на центрове за отговорност.

- Създаване на структура на бюджета на предприятието. В този случай се осъществява структурирането, за да се консолидират правомощията и статиите за бюджетиране на отговорните ръководители на функциониращи центрове за отговорност. Тук се изработват подробности за съществуващите взаимоотношения между елементите на общия бюджет. Въз основа на резултатите от него се издава регламент относно структурата на бюджета, както и наредби за бюджетите от частен тип.

- Одобряване на бюджетната политика на предприятието (ще разгледаме тази категория по-подробно в следващата глава).

- Създаване на бюджетни разпоредби. Трябва да се отбележи, че процедурните разпоредби включват определяне на бюджетния период (наричан по друг начин хоризонта); процедури, свързани с планирането и генерирането на приходи и разходи на бюджета на предприятието; бюджетни формати, програма за действие.

Фискална политика

Трябва да се отбележи, че бюджетната политика на компанията, съдейки по формата, е подобна на счетоводната. Той отразява следните точки:

- Техники за оценка, както и принципите за създаване на планираната цена на продукт или услуга.

- Методи за оценка и последващо отразяване на имуществото.

- Методи за показване на задължения и вземания;

- Принципите, свързани с планирането на приходи от продажби на продукти.

Бюджетната система и нейната структура. Оперативен бюджет

Така на базата на горните бизнес процеси на компанията се изгражда т. Нар. Система от функционални бюджети. Заедно това е бюджетът на предприятието, наречен генерал. Състои се от два вида бюджети: финансов и оперативен.

Последното предполага, че икономическата активност на компанията се отразява преди всичко чрез система от специални технически и икономически показатели на бюджета на предприятието, които характеризират определени аспекти и етапи на производството и бизнеса.

Важно е да се отбележи, че крайната цел на такъв бюджет е формирането на генерален план, който да отчита както печалбата, така и загубата на компанията. По време на неговото развитие се прилагат бюджетите за производство, продажби, доставки, общи производствени разходи, разходи за труд, бизнес разходи, както и административни разходи.

Финансово планиране

Най-важният компонент от общия бюджет на компанията е финансовият бюджет. Като цяло е препоръчително да се разглежда като баланс между разходи и доходи на организацията. В този случай количествените оценки на разходите и бюджетните приходи на предприятието, отразени в оперативния бюджет, във всеки случай се трансформират в парични. Основната му цел се счита за предполагаемо отражение на източниците на парични постъпления, както и на посоките на тяхното прилагане.

Така че, използвайки този вид бюджет на предприятието, е възможно да се получи следната информация: цена на продажбите, обща печалба и обем на продажбите, процент на разходите и доходите, период на изплащане на инвестициите, общ обем на инвестициите, както и използването на заети и собствени средства. Финансовият бюджет е план, при който можете да се запознаете с предполагаемите източници на финансови ресурси и указанията за тяхното използване.

Тя включва бюджет за капиталови разходи, прогнозен отчет за печалбата и загубата, паричен бюджет на компанията и прогнозен отчет за финансовото състояние и баланса.

Основната цел на финансовото планиране е пълното осигуряване на процеса на възпроизвеждане с финансови ресурси, които са от значение както по обем, така и по структура. В процеса на постигането му се открояват следните ключови задачи на финансовото планиране:

- Формиране на система от финансови планове със задължително разпределение на стратегически, оперативни и административни сред тях.

- Идентифициране на обем на планиране.

- Изчисляване на необходимите финансови ресурси.

- Прогноза за приходите и разходите на бюджета на предприятието.

- Изчисляване на обемите, както и структурата на външното и вътрешното финансиране, определяне на резервите и определяне на обемите на финансиране допълнително.

Примерни бюджети на компанията

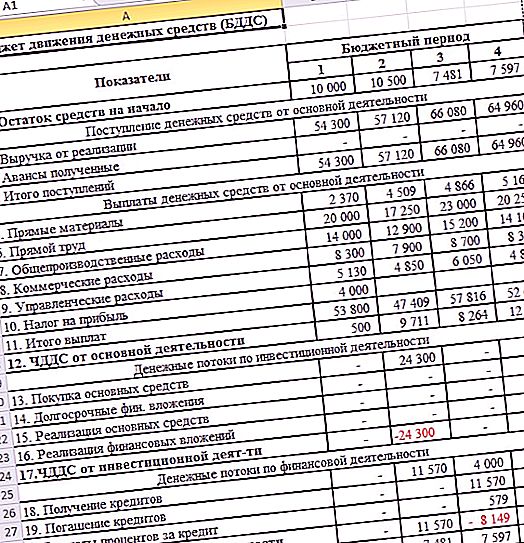

Процесът на компилиране на BDSDS и BDR може да изглежда като този по-долу. Препоръчително е да се изгради бюджетиране в предприятието или във фирмата по примера на производствената структура. За начало, помислете за бюджета на паричните потоци:

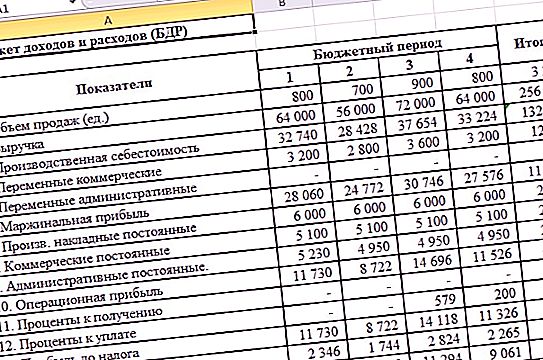

По-долу е бюджет на разходите и приходите:

Струва си да се отбележи, че сме опростили представения пример колкото е възможно повече. Но дори от него става ясно, че бюджетирането чрез таблици е доста трудоемък процес, защото трябва да съберете всички функционални бюджети в едно цяло и да предпишете макроси, формули за правилното показване на крайните резултати. Ако вземете истинска компания или холдингова структура, едва ли можете да си представите колко процесът на бюджетиране в Excel става много по-сложен.

Необходимо е да добавим, че примерът за внедряване на разглежданата технология на базата на Excel има голям брой недостатъци: режим за един потребител, липсата на диференциация на достъпа до данни, както и възможността за координиране на бюджети от функционален тип, сложността на консолидация и т.н. Така че бюджетирането по представения метод се счита за не най-добрият избор за компанията.

Бюджетиране на платформата 1C

Най-популярният метод днес е бюджетирането на организацията чрез 1С. Автоматизация на управленското счетоводство и бюджетиране на базата на 1С - например в системата WA: Financier - превръща процеса на бюджетиране в по-ефективен в сравнение с бюджетирането в Excel. Заслужава да се отбележи, че посочената подсистема на бюджетиране включва възможността за формиране и последващ контрол на оперативните и финансовите бюджети.

Предимства на решението

Представеното решение реализира специални механизми, чрез които потребителите имат възможност да конфигурират независимо структурата на бюджетите, взаимоотношенията, които съществуват между тях, и начините за получаване на фактическа информация и данни за изчисления. Заслужава да се отбележи, че активираният механизъм за взаимодействие със счетоводни системи от външен тип включва използването на външни данни както за изчисляване на планираните показатели или създаване на отчети, така и за отразяване на действителната информация за регистрите на бюджета.

Тази система ви позволява ефективно да изграждате бизнес процеси, свързани с бюджетирането, на всичките им етапи:

- формиране на бюджетен модел;

- по-нататъшно хармонизиране на бюджетите, както и съответните изменения;

- отразяване на фактическа информация в съответствие със статиите за бюджетиране;

- внимателен контрол върху изпълнението на бюджетите (както оперативни, така и финансови);

- планирайте анализ на факти за индикатори чрез усъвършенствани инструменти за отчитане;

- разработване на решения за управление на бизнеса.

Класификация на плановете

По правило компаниите формират планове, текущи, оперативни и стратегически. Последните трябва да се разбират като планове за развитие на бизнеса като цяло, както и за разширяване на дългосрочната структура на предприятието. От финансова гледна точка стратегическите планове формират важни пропорции за възпроизвеждането и финансовите показатели, както и характеризират стратегии по отношение на инвестициите и възможностите за натрупване и реинвестиране. Такива планове определят обема и структурата на финансовите ресурси, необходими за поддържане на структурата като бизнес единица.

Разработването на текущите планове се осъществява по стратегическия метод за тяхното детайлизиране, с други думи, ако първият тип планове дава приблизителен списък на финансовите ресурси, техните посоки на използване и обем, тогава като част от планирането на настоящия тип всеки вид инвестиции е свързан с източниците на финансиране.

По този начин стратегическите планове представляват „макроструктура“ на финансовите ресурси (приоритетни инвестиционни области, методи за заемане на средства, перспективи за промени в капиталовата структура), а настоящите описват ефективността на източниците на финансиране, които не са изключени. Те съдържат изчисление на цената на капитала и неговите компоненти (заеми, кредити, собствен капитал и др.), Както и оценка на ключовите области на дейност на структурата и начините за генериране на доход от финансова гледна точка.

Под оперативни планове трябва да се разглеждат тактически планове от краткосрочен тип, които са пряко свързани с постигането на целите на компанията, например производствен план, план за обществени поръчки за материали и т.н. Оперативните планове са неразделна част от годишния или тримесечния общ бюджет на предприятието.