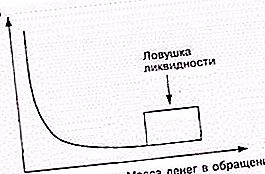

Течният капан е ситуация, описана от представители на Кейнсианската школа по икономика, когато паричните инжекции в банковата система от държавата не могат да намалят лихвения процент. Тоест, това е отделен случай, когато паричната политика е неефективна. Основната причина за появата на течен капан се считат за отрицателни очаквания на потребителите, които карат хората да спестяват по-голямата част от доходите си. Този период се характеризира добре с „безплатни“ заеми с почти нулеви лихви, които по никакъв начин не влияят на равнището на цените.

Концепция за ликвидност

Защо много хора предпочитат да запазят спестяванията си в брой, отколкото да купуват например недвижими имоти? Всичко е за ликвидността. Този икономически термин се отнася до способността на активите да продават бързо на цена, близка до пазарната. Абсолютно ликвидният актив са пари. Можете веднага да закупите всичко необходимо на тях. Парите в банковите сметки имат малко по-малка ликвидност. Ситуацията с сметките и ценните книжа вече е по-сложна. За да купят нещо, първо тепърва трябва да се продават. И тогава трябва да решим кое е по-важно за нас: да се доближим максимално до пазарната им цена или да направим всичко бързо.

Следва вземанията, запасите от стоки и суровини, машини, оборудване, сгради, конструкции, незавършено строителство. Трябва обаче да разберете, че парите, които са скрити у дома под матрака, не носят никакъв доход на собственика му. Те просто лежат и чакат на криле. Но това е необходимо плащане за високата им ликвидност. Нивото на риска е пряко пропорционално на размера на потенциалната печалба.

Какво е течен капан?

Първоначалната концепция е свързана с явлението, което се изразяваше в отсъствието на понижение на лихвите с увеличаване на паричното предлагане в обращение. Това е напълно противоречащо на модераторския модел IS-LM. Обикновено централните банки намаляват лихвите по този начин. Те изкупуват облигации, създавайки приток на нови парични средства. Кейнсианците виждат тук слабостта на паричната политика.

Когато възникне капан за ликвидност, по-нататъшното увеличение на паричните средства в обращение няма ефект върху икономиката. Тази ситуация обикновено е свързана с ниска лихва върху облигации, в резултат на което те стават равностойни на парите. Населението не се стреми да задоволява непрекъснато нарастващите си нужди, а да се натрупва. Тази ситуация обикновено се свързва с негативни очаквания в обществото. Например в очакване на война или по време на криза.

Причини за възникване

В началото на кейнсианската революция през 30-те и 40-те години на XX век различни представители на неокласическата тенденция се опитват да сведат до минимум влиянието на тази ситуация. Те твърдят, че течният капан не е доказателство за неефективността на паричната политика. Според тях целият смисъл на последното е да не намалява лихвените проценти, за да стимулира икономиката.

Дон Патинкин и Лойд Мецлер обърнаха внимание на съществуването на така наречения ефект Пигу. Запасът от реални пари, както доказаха учените, е елемент от функцията на съвкупното търсене на стоки, така че той ще се отрази пряко на кривата на инвестициите. Следователно паричната политика може да стимулира икономиката, дори когато е хваната в ликвидност. Много икономисти отричат съществуването на ефекта Пигу или говорят за неговата незначителност.

Концепция за критика

Някои представители на австрийското училище по икономика отхвърлят теорията на Кейнс за предпочитанието на ликвидните парични активи. Те обръщат внимание на факта, че липсата на инвестиции в определен период се компенсира от нейния излишък в други периоди от време. Други икономически училища подчертават неспособността на централните банки да стимулират националната икономика с ниска цена на активите. Като цяло Скот Съмър се противопоставя на идеята за съществуването на въпросната ситуация.

Интересът към концепцията се възобнови след световната финансова криза, когато някои икономисти смятат, че за подобряване на ситуацията са необходими директни инжекции на пари в домакинствата.

Инвестиционен капан

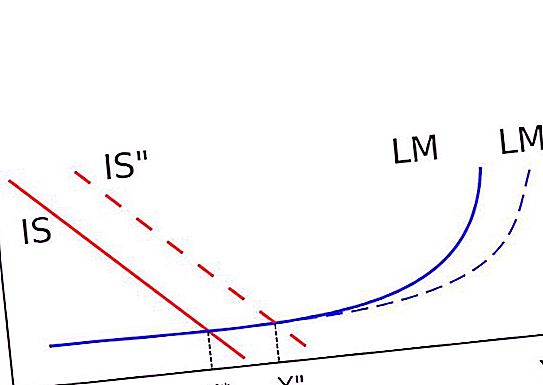

Тази ситуация е свързана с тази, обсъдена по-горе. Инвестиционният капан се изразява във факта, че линията IS на диаграмата заема напълно перпендикулярно положение. Следователно изместването на кривата на LM не може да промени реалния национален доход. Печатането на пари и инвестирането в този случай е напълно безполезно. Този капан се дължи на факта, че търсенето на инвестиции може да бъде напълно нееластично при лихвения процент. Елиминирайте го с помощта на "свойството ефект".

На теория

Неокласиците смятали, че увеличаването на паричното предлагане все още стимулира икономиката. Това се дължи на факта, че неинвестирани ресурси някой ден ще бъдат инвестирани. Следователно печатането на пари в кризисни ситуации все още е необходимо. Това беше надеждата на Банката на Япония през 2001 г., когато започна политика за „количествено облекчаване“.

Властите на САЩ и някои европейски държави разсъждаваха по същия начин по време на световната финансова криза. Те се опитаха да не дават безплатни заеми и още по-ниски лихви, а да стимулират икономиката чрез други методи.

На практика

Когато Япония започна продължителен период на застой, концепцията за течен капан отново стана актуална. Лихвите бяха почти нулеви. По онова време никой не е имал представа, че с течение на времето банките в някои западни страни ще се съгласят да отпуснат $ 100 и да получат по-малка сума обратно. Кейнсианците смятаха за ниски, но положителни лихвени проценти. Към днешна дата обаче икономистите обмислят капана за ликвидност във връзка със съществуването на т.нар. „Безплатни заеми“. Лихвата по тях е много близка до нула. Така че има капан за течност.

Пример за такава ситуация е световната финансова криза. През този период лихвените проценти по краткосрочните заеми в САЩ и Европа бяха много близки до нулата. Икономистът Пол Кругман заяви, че развитият свят е в течен капан. Той отбеляза, че утрояването на паричното предлагане в Съединените щати от 2008 г. до 2011 г. няма значително влияние върху ценовите нива.

: снимка")

: история, преглед, рецензии")